摘要:#头条创作挑战赛#浅谈以HPV为代表的疫苗行业龙头智飞生物8月份的时候写过一次智飞生物,参见上面的链接。结论是估值很低,偏离正常值很多。但事出反常必有妖,经过几个月的观察,还是决定把智飞生物移出观察池,原因如下两点。1 hpv疫苗代理业务的...

#头条创作挑战赛#

浅谈以HPV为代表的疫苗行业龙头智飞生物

8月份的时候写过一次智飞生物,参见上面的链接。

结论是估值很低,偏离正常值很多。但事出反常必有妖,经过几个月的观察,还是决定把智飞生物移出观察池,原因如下两点。

1 hpv疫苗代理业务的不确定性。

hpv疫苗是个好东西不假,每年的人口增量,即使是现存量,也可以因为适宜人群的年龄区间扩大化而进一步增加,而且即使女性都普及了,男性也差不多可以临床了。

但为什么hpv疫苗也有它自己的风险呢?

现在什么都讲究国产替代,虽然hpv是个好东西,但是以前只有默沙东有,现在国产替代的2价,4价出来后,降低了价格,在采购上必然倾向于国产疫苗。

而且9价疫苗,最近2年内也会国产化,留给msd继续垄断市场的窗口期并不多了。

智飞生物的护城河,还没有有效建立起来。

从上面三季度的利润表可以看出来,营业成本的涨幅85%+远大于营业收入的涨幅9%+,留给智飞生物的利润空间在不断被压缩。

一旦国产疫苗和msd的2,4,9价疫苗站在同一起跑线上,智飞生物的代理生意还能持续下去吗?

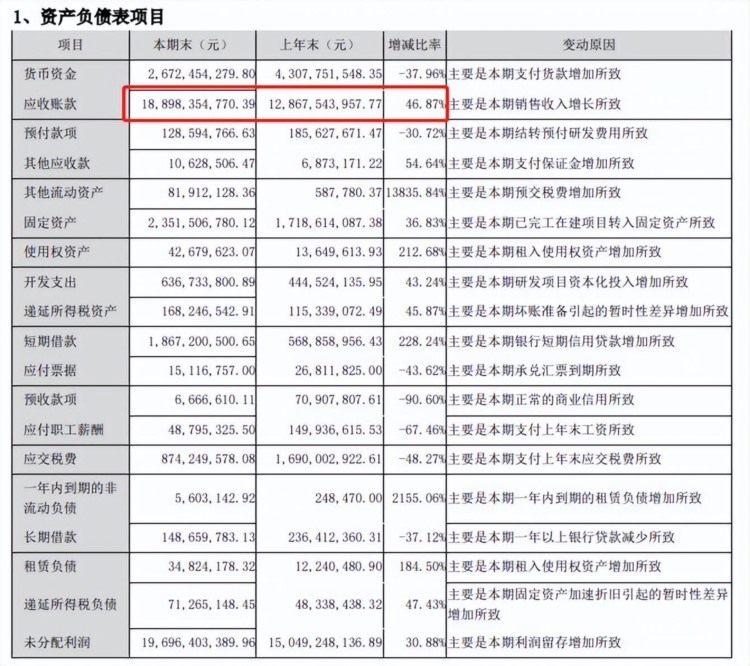

2 应收账款的继续扩大

在半年报里,相对于年初是涨了40%+,接近了180亿

而在三季报里,应收已经扩大到接近190亿。

如果是与营业收入同步增长的情况下,倒也不足为虑,但是三季报的结果说明营业收入涨幅只有27%+,小于应收的46%+。

这一点,不明白,按道理来说,无论是hpv还是新冠疫苗,都不该有这么长的回款周期,难道是年底一起结算?

可再次查看2021年的年报和2022年的一季度报告,也没有在年初年尾大幅减少的趋势。

总结上面两点,就是智飞相当于抱着应收账款这颗随时会爆炸的定时炸弹,在与国产的hpv疫苗上市赛跑,所以才出现了市场估值远低于正常估值的场面。

而对于我们来说,虽然可以继续观察下去,但是鉴于现在遍地黄金的趋势,何必单恋一枝花?

如果觉得本文内容对你有帮助,可以点赞+关注,我会持续分享一些自己的见解,但是请保持独立思考,不要以此为投资依据。